Che cos’è la PSD2?

La PSD2 – Payment service directive ha reso possibile la liberalizzazione dei servizi di consultazione dei dati di conto corrente e dei servizi di pagamento. In poche parole ha liberalizzato il mestiere del fare banca, per alcuni aspetti.

Questa rivoluzione viene chiamata Open Banking ed ha trasformato il mondo dei pagamenti digitali, rendendoli più facili e sicuri ma soprattutto ha ampliato i confini dell’intero ecosistema finanziario.

Intro

In questo articolo, ti spiegherò con parole semplici in che cosa consiste questa normativa e quale cambiamento enorme ha generato. In conclusione, riassumerò le principali riflessioni personali dopo queste settimane di prova ed utilizzo di innovative app di Open Banking.

Non esistono più limiti per le startup del nuovo millennio, le cosiddette Fintech, che mano a mano andranno a sostituirsi alle banche tradizionali e ai classici intermediari finanziari, principalmente nel mondo dei pagamenti e del retail banking.

Fintech sta per financial technology è rappresenta sicuramente il settore su cui puntare oggi.

La normativa PSD2 è entrata in vigore a partire dal 14 settembre 2019 in tutti i Paesi dell’Unione Europea, inclusa l’Italia. Da tale data le banche sono obbligate a condividere con terze parti alcune informazioni dei propri correntisti, ogni qualvolta i consumatori lo richiedono espressamente.

Paura? Per condividere le nostre informazioni le banche richiederanno però la nostra autorizzazione.

Cosa possono fare i consumatori con la PSD2?

Possono scaricare l’app o accedere a servizi di terze parti tramite i quali previo consenso, possono consultare le informazioni relative alle movimentazioni dei loro conti correnti (a prescindere da quale è il proprio istituto bancario) e effettuare pagamenti digitali senza doversi collegare al proprio online banking.

Un’ altra possibilità concessa agli utenti è rappresentata dalla possibilità di autorizzare pagamenti direttamente utilizzando queste app previa autenticazione tramite un sistema chiamato SCA – Strong customer authentication, introdotto dalla PSD2 proprio per ulteriore sicurezza e quindi a protezione dell’operazione di pagamento digitale.

In che cosa consiste questo consenso?

Una volta scaricata e installata l’app sul tuo smartphone, potrai collegarla a uno o più dei tuoi conti corrente (se ne hai uno solo è sufficiente).

Una volta scaricata e installata l’app sul tuo smartphone, potrai collegarla a uno o più dei tuoi conti corrente (se ne hai uno solo è sufficiente).

Per collegarli, dovrai inserire all’interno dell’app, le tue credenziali di accesso (quelle del tuo online banking) e prestare il consenso ad accedere alle informazioni di conto corrente a te riferibili. Puoi anche selezionare la tipologia di informazioni a cui sei interessato.

Sei quindi tu a decidere che informazioni condividere e per quanto tempo. In ogni momento puoi comunque accedere all’app per revocare il consenso.

Lo stesso vale anche nel caso in cui il tuo consenso si riferisca all’autorizzazione di un pagamento. Allo stesso modo l’app ti richiederà un’autorizzazione ogni volta che avvierai un pagamento digitale.

Questa operazione di accesso ai conti è sicura?

Certo, la banca richiederà una tua autorizzazione prima di concedere all’app le info che hai selezionato.

Infatti la terza parte ti rimanda al sito della banca o alla procedura di sicurezza prevista dalla tua banca, in modo che possa verificare la tua identità (che sei proprio tu ad operare tramite app).

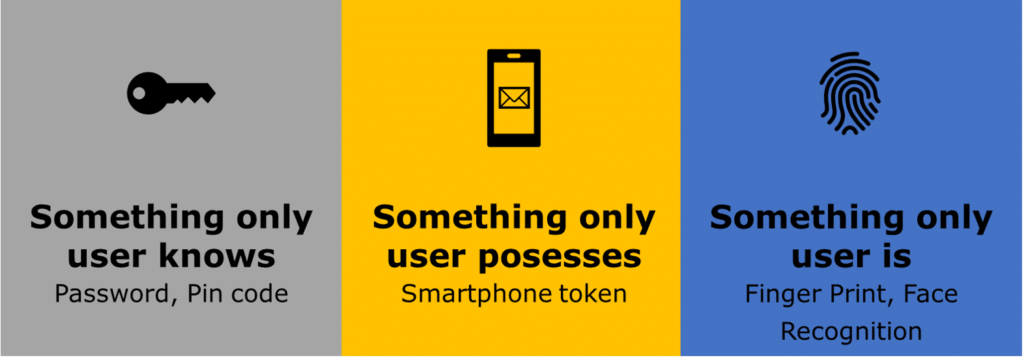

Questo tipo di autenticazione è stato definito dalla normativa come SCA: Strong Customer Authentication. Infatti se qualcuno avesse rubato le tue credenziali e scaricato quest’app, non sarò in grado di accedere alle informazioni, poiché questo tipo di validazione è difficile da eludere.

Ad esempio, potresti ricevere dalla tua banca un sms con un codice oppure utilizzare l’app stessa della banca sul tuo smartphone per autenticarti con face id o finger print o in alternativa usare il pin code che solo tu conosci.

Ogni banca ha la sua procedura di autenticazione che già dovresti conoscere in quanto cliente.

Chi è la terza parte?

La terza parte è lo sviluppatore dell’app quindi una software house. Molto spesso si tratta di una Fintech. Dietro queste Fintech che sviluppano le app, ci sono spesse società più grandi, in molti casi grandi investitori o banche tradizionali che non hanno le competenze per sviluppare queste applicazioni.

Le credenziali inserite sull’app non vengono salvate o distribuite illegittimamente, ma vengono utilizzate solo al momento del collegamento e restano valide per soli 90 giorni.

Una volta che hai dato il consenso cosa succede?

Le tue informazioni di conto verranno scaricate dalla terza parte, che comunque per ragione di sicurezza non salverà la tua password.

La password infatti ti verrà richiesta ogni 90 gg per ragioni di sicurezza.

Se non inserirai la password quando ti verrà richiesta nuovamente, quindi se non usi l’app della terza parte per più di 90 gg, ogni conto verrà scollegato in automatico. Per cui in questo scenario l’app della terza parte sarà completamente vuota e priva di informazioni.

Sarà comunque possibile utilizzare le eventuali funzioni messe a disposizione dalla stessa, fatto salvo quelle che fanno riferimento a informazioni provenienti dalla tua banca.

Quali sono i benefici e le funzionalità accessibili previo consenso?

Le applicazioni di terze parti che sfruttano l’open banking quindi le funzionalità PSD2, offrono servizi di base tipici del banking tradizionale ovvero pagamenti digitali e funzionalità di PFM. Quest’ultime sono le più interessanti, cioè Personal Financial Manager.

Le funzioni PFM permettono di monitorare le proprie spese, analizzare i trend, le movimentazioni del cash flow e identificare quali sono le categorie di spesa più o meno rilevanti.

Il principale beneficio è rappresentato dal fatto che il PFM ci consente di gestire le finanze con maggiore consapevolezza e controllo.

Per gli utenti che vogliono monitorare le proprie spese e risparmiare o semplicemente vogliono capire quali sono le categorie nelle quale si concentrano le maggiori uscite, ad esempio.

Il PFM si estende poi anche a quelle che sono le funzionalità di previsione.

Ad esempio, l’analisi automatica delle spese ricorrenti che ti permette di prevedere l’andamento del cash flow, i flussi di cassa futuri. In particolare, le spese fisse mensili, per esempio gli abbonamenti, le assicurazioni, le utenze che hanno cadenza ricorrente ecc. possono essere confermate come spese ricorrenti dall’utente.

Altre funzionalità di base delle app di terze parti, riguardano invece il mondo dei pagamenti.

Molte applicazioni fungono da wallet per risparmiare e inviare denaro ad amici e parenti. Infatti previo consenso, si possono effettuare bonifici in uscita e anche autorizzare addebiti ricorrenti come su un normale portale clienti di una banca.

Che cosa c’è di nuovo nella PSD2 ?

L’analisi delle informazioni di conto corrente, da la possibilità alla terza parte di profilarci. Questo può costituire un elemento fondamentale per ottenere servizi a valore aggiunto.

Ad oggi, grazie alle funzionalità di PFM, l’app di terze parti può proporci offerte competitive in base ai nostri propri profili di spesa. Ad esempio, se l’algoritmo identifica maggiori spese in bolletta energetica rispetto ad altri clienti, potrebbe consigliarci un fornitore alternativo.

Allo stesso modo se viene identificato un prezzo elevato per le spese alimentari, può suggerirci offerte di discount (ad esempio attivando la localizzazione GPS sul proprio smartphone).

Lo stesso si applica in caso vengano sostenute spese elevate per manutenzione auto. In questo caso l’app potrebbe promuovere formule di acquisto o noleggio a lungo termine particolarmente convenienti.

Ma quali sono le app che offrono questo tipo di esperienza?

Purtroppo ad oggi, non esistono applicazioni che sfruttano queste informazioni per offrire un valore direttamente utilizzabile dal consumatore.

Nonostante la proliferazione di applicazioni, penso che ci sia ancora spazio per le app di terze parti, per le Fintech e le banche digitali che vogliono offrire servizi di Open Banking.

Ad oggi mi sento di non essere stato particolarmente impressionato dalle funzionalità open banking offerte dalle app di terze parti, da Fintech o da banche digitali stesse. Da un lato tutte le applicazioni che ho testato replicano gli stessi servizi offerti dalle banche digitali.

Servizi che una banca tradizionale offrirebbe a pagamento o comunque a prezzi ridottissimi.

Dall’altro lato offrono funzionalità fine a se stesse. Di seguito, vi farò alcuni esempi.

Quali sono le funzionalità più diffuse su queste applicazioni?

Tra le varie funzionalità testate, posso citare le funzionalità di wallet di risparmio che consentono di attivare delle regole e delle impostazioni che servono ad aiutarti nel risparmio.

Questi servizi non mi hanno particolarmente affascinato, poiché per risparmiare esistono già metodi tradizionali come il risparmio fisico nel salvadanaio o in piani di accumulo. Per cui non ho bisogno di un’app per mettere da parte del denaro.

In più, l’impostazione di regole fisse non permette a ciascuno di essere flessibili e decidere se e quanto risparmiare.

In più, l’impostazione di regole fisse non permette a ciascuno di essere flessibili e decidere se e quanto risparmiare.

Infatti può accadere che un mese ci si trovi ad affrontare spese impreviste ed emergenze che non ci consentono di raggiungere gli obiettivi di risparmio di quel mese.

D’altro canto, in altri periodi può succedere il contrario, magari si può rinunciare anche ad una cifra maggiore di quella impostata nell’app.

Altra funzionalità tipica è quella della gestione delle proprie spese suddivise per categoria.

Questi servizi offrono sicuramente una migliore consapevolezza di quelle che sono le abitudine di spesa che abbiamo. C

i permettono infatti di capire, senza fatica e con immediatezza dove fanno a finire i nostri soldi ogni mese. In aggiunta, possiamo applicare alerts che ci avvisano quando ci avviciniamo alle soglie di spesa da noi pre-impostate.

Questa gestione/controllo secondo me è eccessivo perché può dare fastidio se usato nel lungo termine risultando troppo rigido, un po’ come confermato in precedenza per le funzionalità di risparmio.

In ultimo, posso citare le funzioni di money transfer, quindi trasferimenti istantanei di denaro tra un utente e un altro e i pagamenti digitali.

Vi faccio notare che queste funzioni sono gratuite, ma comunque non sono altro che una replica delle funzionalità tradizionali offerte dalle banche.

Cosa manca alle app di terze parti per conquistare l’interesse di noi consumatori?

Servirebbe un ulteriore passo in avanti, una svolta verso noi utilizzatori.

Per sostituirsi completamente all’offerta delle banche tradizionali, le applicazioni di terze parti dovrebbero offrire funzionalità a valore aggiunto che attualmente le banche non offrono: offerte mirate finanziarie e non finanziare ad hoc in base al nostro profilo.

Per sostituirsi completamente all’offerta delle banche tradizionali, le applicazioni di terze parti dovrebbero offrire funzionalità a valore aggiunto che attualmente le banche non offrono: offerte mirate finanziarie e non finanziare ad hoc in base al nostro profilo.

Ad esempio, prestiti a tasso agevolato oppure rifinanziamento di un acquisto. In caso di un acquisto importante potrebbero proporci una rateizzazione post acquisto.

Quindi dopo alcune settimane starà a noi, in base a quanto pesa quell’acquisto sulle nostre finanze e al tasso di interesse offerto dalla banca, di decidere se rifinanziare o meno quell’acquisto.

Per quanto riguarda le offerte non finanziarie, l’app potrebbe suggerire alcuni provider di servizi alternativi che si dimostrano più economici rispetto agli attuali livelli di spesa.

Nei panni di utilizzatore, mi piacerebbe ricevere offerte relative al mio profilo. Ad esempio se vado al cinema ed ho effettuato transazioni ricorrenti categorizzate come intrattenimento, per acquistare dei biglietti al cinema, sarebbe il caso che l’app mi offrisse dei pacchetti da un di tot. ingressi, in modo da poter risparmiare su una tipologia di spesa per me ricorrente.

Conclusioni

La sfida delle app di terze parti è piena di scommesse. Le stesse banche si troveranno a fare la lotta per catturare nuovi utenti e faranno molta fatica a trattenere gli attuali clienti. L’esperienza digitale e la facilità in cui il consumatore potrà accedere a servizi aggiuntivi rappresenta il principale driver per la sopravvivenza.

La banca tradizionale ma anche la banca digitale, dovrà rinnovare la propria offerta e fare leva su partnership e player noti.

Dall’altro lato, le Fintech entranti in questa arena competitiva dell’open banking, invece, non si devono limitare a replicare le funzionalità tradizionali bancarie ma devono sforzarsi di sviluppare servizi evoluti.

Se il quid in più, sinora offerto è stato rappresentato solo esclusivamente dalla novità, dalla facilità di utilizzo e dalle grafiche intuitive di queste app, ora bisogna offrire qualcosa di veramente rivoluzionario a costo pari a zero e fare leva su tutte le informazioni preziose che noi stessi utenti mettiamo a disposizione.

Seguici su Instagram: finanza.informale

Ti suggeriamo di leggere anche nostro articolo: “Il caso Tik Tok: Microsoft e Oracle due facce della stessa medaglia” – Leggi Ora